¿Qué es la asignación de activos?

Los inversores que deseen limitar los riesgos y aumentar la rentabilidad deben considerar la posibilidad de componer sus carteras con instrumentos de varias clases de activos. Esas clases incluirían tipos de inversiones que variarían en cuanto a riesgos y rendimientos, por ejemplo, acciones, materias primas, bienes inmuebles, equivalentes de efectivo, metales preciosos, fondos de inversión, índices bursátiles, capital privado, criptomonedas, etc.

Esta distribución de los fondos a través de diversas clases de activos ayuda a equilibrar las carteras, ya que los activos de cada categoría se comportan de forma diferente durante los distintos periodos. Por ejemplo, las acciones, que se consideran una clase de activos de riesgo, tendrán un buen rendimiento cuando la economía vaya bien, mientras que los bonos, que son una clase de activos de bajo riesgo, tendrán un rendimiento inferior en el mismo periodo. Cuando las condiciones subyacentes de la economía cambian, los bonos suben y las acciones bajan.

Factores que determinan el modelo de asignación de activos

Tus necesidades son una de las principales cosas a tener en cuenta al construir tu modelo de asignación. Si quieres preservar tu capital, deberías considerar poner la mayor parte de tus recursos en bonos o acciones de bajo riesgo que paguen dividendos. Si esperas generar rendimientos superiores a la media, probablemente tendrías que poner una gran parte de tu dinero en acciones de pequeña capitalización que históricamente tienden a superar a activos como los bonos, los bienes inmuebles o los metales preciosos.

Otro factor importante es la tolerancia al riesgo. Cuanto más averso al riesgo seas, más conservadora será tu cartera. Y viceversa, cuanto mayor sea tu tolerancia al riesgo, más arriesgados serán los activos que compongan tu cartera.

La edad es otro factor determinante de la forma en que un individuo repartirá sus recursos al determinar qué debe incluir en su cesta. Una persona más joven tendrá probablemente una mayor esperanza de vida, una mayor tolerancia al riesgo y el deseo de crear un nido para la jubilación. Una persona de mediana edad probablemente tendrá una cartera mixta que podría estar compuesta por tipos de inversión tanto arriesgados como conservadores. Y una persona que está a punto de jubilarse probablemente tendrá la mayor parte de sus fondos en bonos del Estado que se consideran muy seguros o en aristócratas de los dividendos, empresas que han estado pagando dividendos durante 25 años consecutivos.

Al final, todo se reduce a tu tolerancia al riesgo. Y en función de ella, elegirás qué tipo de cartera de inversión quieres crear y qué porcentajes de qué activos la compondrían.

¿Qué tipos de carteras hay?

Como la asignación de activos en cualquier cartera depende de la tolerancia al riesgo, todas las posibles variaciones de las carteras dependerán del grado de riesgo que estés dispuesto a asumir. Por lo tanto, las carteras variarán desde un riesgo muy bajo o conservador hasta un riesgo muy alto o agresivo. Veamos algunas variaciones posibles de las carteras.

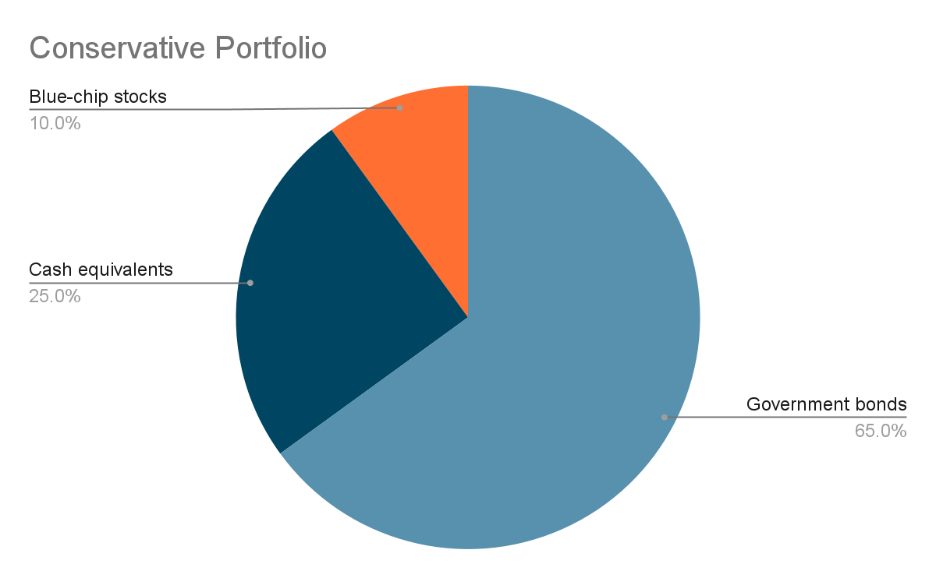

Cartera conservadora

Una cartera conservadora es de bajo riesgo. La compondrías colocando la mayor parte de tus fondos en bonos del Estado (por ejemplo, Bunds alemanes), pagarés del Tesoro de EE.UU., valores de bajo riesgo, como bonos emitidos por grandes empresas. La mayoría de ellos se denominan también valores de renta fija.

El objetivo de la cartera sería preservar el valor inicial de tus fondos, por lo que este tipo de carteras se denominan carteras de preservación de capital. Los rendimientos de esta cartera probablemente irán por detrás de la inflación.

Aunque intentes evitar el riesgo y activos como las acciones, puedes considerar la posibilidad de añadir un 10% de tus fondos a los valores de primera línea más seguros para variar un poco tu cartera.

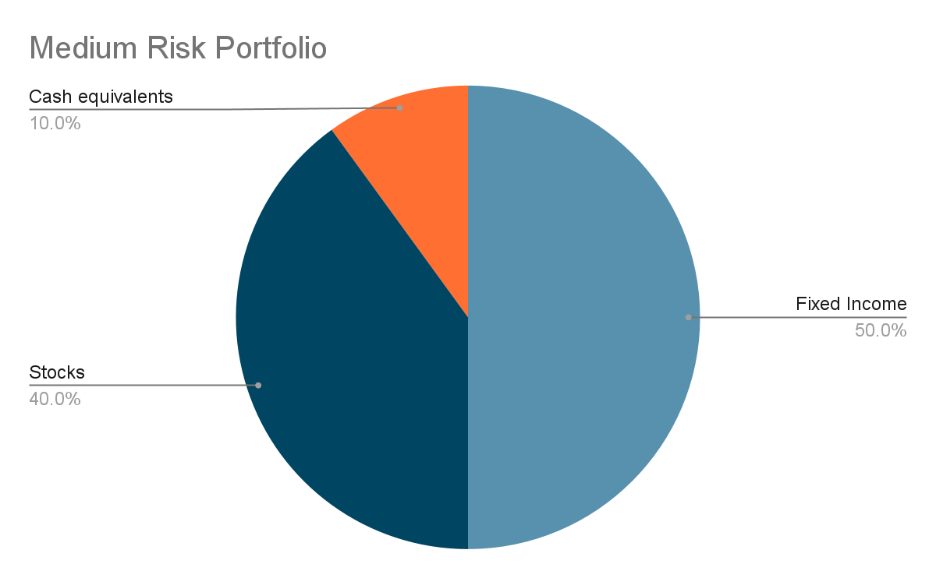

Cartera de riesgo medio

Las carteras modelo de riesgo medio, o carteras equilibradas, suelen estar divididas a partes iguales entre valores de renta fija y acciones. Este tipo de modelo pretende mantener un equilibrio entre el crecimiento de tu cartera y los ingresos. Estas carteras son intrínsecamente más arriesgadas que las conservadoras. Tienen un plazo de tres a cinco años y suelen revisarse y reestructurarse en función de las condiciones subyacentes del mercado. Es adecuada para inversores con una tolerancia al riesgo moderada y con expectativas de seguir el ritmo de la inflación.

Siempre existe cierta flexibilidad en el modelo de asignación y la posibilidad de introducir algunos otros instrumentos que ocupen el 10%-15% de la cartera, siempre que la diversificación no aumente sustancialmente el riesgo. Cualquier inversor tiene que decidir qué cantidad y qué instrumentos deben incluirse en cualquier modelo de cartera.

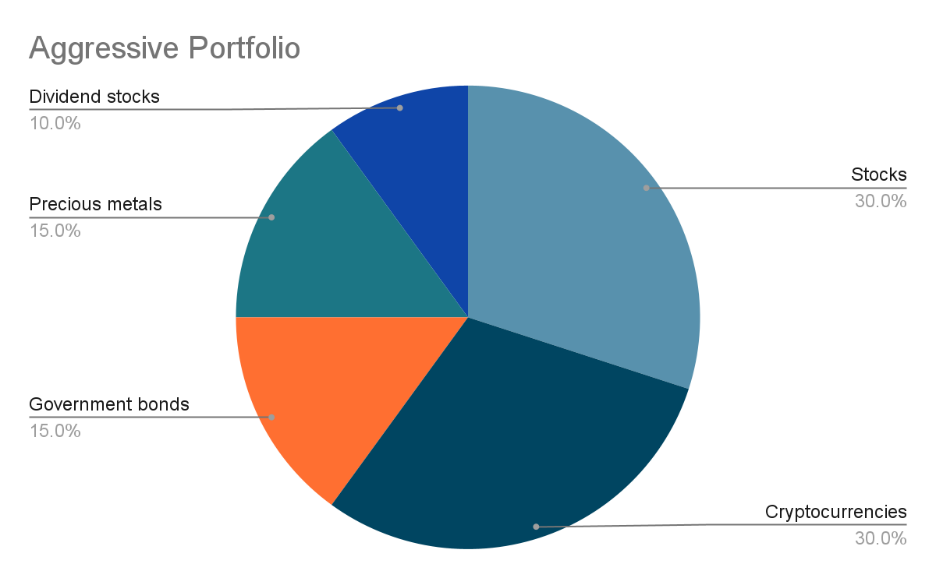

Una cartera agresiva

Una cartera agresiva estará compuesta principalmente por acciones, posiblemente de pequeña capitalización. El valor de esta cartera puede sufrir grandes oscilaciones a lo largo del año. Esta cartera está orientada al crecimiento, y los inversores tratarán de llenarla con diversos valores de crecimiento que generen mayores rendimientos. No te preocuparán las grandes correcciones de esos valores, ya que te interesa el crecimiento a largo plazo de tu cartera.

Como el mercado de criptomonedas pertenece a la estrategia de crecimiento de la inversión, puedes dividir la parte volátil de tu cartera en acciones y criptomonedas. Puedes añadir valores de renta fija, como bonos del Estado, activos resistentes a la inflación, como el oro, y algunas acciones con altos dividendos para generar ingresos fijos adicionales con fines de diversificación.

Este es el aspecto que podría tener tu cartera agresiva:

Considera la diversificación

Las tres carteras presentadas pueden tener más variaciones y formas más flexibles de asignar más activos dentro de cada tipo de cartera. Ya sean conservadoras, de riesgo medio o agresivas, transmiten principios, pero no son una ciencia exacta por sí mismas. Por lo tanto, se puede ser más flexible de lo que se ha presentado. En lugar de compilar tu cartera conservadora enteramente con activos de bajo riesgo, puedes añadir un 10% que sea de riesgo medio y posiblemente un 3%-5% que sea de alto riesgo.

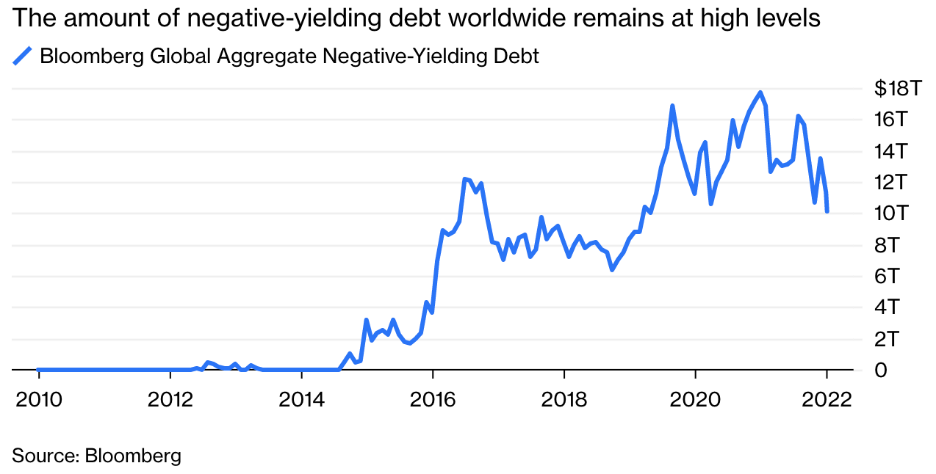

La idea de seguridad es relativa

Sabes que los bonos del Estado se han considerado seguros durante décadas. Sin embargo, la idea podría estar cambiando, teniendo en cuenta diversos riesgos geopolíticos y la caída de los rendimientos de estos instrumentos.

Por ejemplo, alrededor del 15% de los bonos emitidos por gobiernos y empresas tienen rendimientos negativos. ¿Qué significa esto? Significa que cuando compres este tipo de bonos, tendrás que pagar por mantenerlos, y al final del vencimiento, obtendrás menos dinero que tu inversión inicial en los bonos.

También significa que se está desafiando el propósito de una inversión conservadora para ayudarte a preservar tu capital, sin decir nada de mantenerse por delante de la inflación, que es más del 5% a nivel mundial en 2022, y probablemente siga siéndolo en el futuro previsible.

Por lo tanto, al hablar de inversiones de bajo riesgo, hay que recordar que los activos considerados seguros pueden serlo durante un periodo temporal, pero se convierten en inseguros durante algún periodo transitorio cuando la economía mundial sufre turbulencias.

Así pues, hay que hacer la debida diligencia y sólo entonces decidir qué activos quieres poner en cada cartera, así como los porcentajes de los mismos.

Reflexiones finales

La gestión de tu cartera mediante la asignación de activos de acuerdo con las categorías de riesgo adecuadas te permite alcanzar tus objetivos de inversión y reducir tus riesgos al tiempo que aumentas tus beneficios. Las tres principales estrategias de asignación de activos descritas en este artículo deberían ayudarte a entender los objetivos, la tolerancia al riesgo y el horizonte temporal de cada estrategia.

Después de seleccionar el mejor modelo de asignación para ti, no olvides revisar tus activos regularmente para actualizar la cartera si es necesario, reducir o aumentar tu exposición a los mercados y mantenerte en línea con tus objetivos de inversión a largo plazo.